Jelaskan Proses Pencatatan Keuangan Dalam Perusahaan

Pencatatan transaksi persediaan yang akurat menentukan apakah perusahaan dagang telah menghasilkan laba atau tidak, sehingga tahapan dalam proses siklus akuntansi berperan sebagai pedoman dalam menghitung laba perusahaan. Umumnya, proses tersebut dijalankan dalam kurun waktu satu tahun, lalu pada akhir tahun hasil proses tersebut dilaporkan kepada perusahaan.

Resume mengenai Sistem Informasi Manufaktur kebolangsing

Resume mengenai Sistem Informasi Manufaktur kebolangsing

Buku besar adalah buku utama pencatatan transaksi keuangan yang mengkonsolidasikan masukan dari semua jurnal akuntansi dan merupakan penggolongan rekening yang sejenis dan digunakan sebagai dasar pembuatan laporan neraca dan laba rugi.

Jelaskan proses pencatatan keuangan dalam perusahaan. Jika perusahaan mempunyai sistem akuntansi yang baik, kita akan memperoleh informasi yang dibutuhkan untuk menetapkan tujuan. Pengertian perusahaan manufaktur menurut para ahli adalah perusahaan yang mengolah bahan baku menjadi barang jadi. Pencatatan dilakukan secara kronologis, artinya pencatatan dilakukan berdasarkan urutan waktu terjadinya transaksi.

Tahapan pencatatan akuntansi pada perusahaan jasa tidaklah jauh berbeda dari tahapan perusahaan akuntansi perusahaan dagang. Prinsip dasar dari pencatatan transaksi keuangan sebenarnya hampir sama dengan persamaan dasar akuntansi, yaitu: Padahal, proses pembukuan dan pencatatan merupakan agenda utama dalam akuntansi komersial.

Laporan keuangan akan menjadi laporan akhir dari proses pencatatan keuangan pada perusahaan dan bisnis. Ini juga dapat disebut sebagai pembukuan yang merupakan proses mengenali transaksi dan memasukannya sebagai catatan. Penghapusan tanggungan hutang sebuah sektor usaha suatu perusahaan dan lainnya.

Dan peran akuntansi juga bisa diaplikasikan pada bidang pemerintahan, politik, sosial, budaya dan organisasi lainnya. Proses penyusunan laporan keuangan perusahaan cabang didahului oleh penjurnalan terhadap transaksi, kemudian dengan dasra jurnal dapat disusun buku besar ujntuk masing. Konsep nilai waktu dari uang bab i pendahuluan latar belakang keuangan adalah hal terpenting dalam perusahaan karena tanpa adanya keuangan tersebut maka suatu perusahaan tidak akan dapat berjalan dengan baik, bukan hanya perusahaan tapi banyak hal lain yang sangat memerlukan keuangan.

Menurut soemarsono (2004:34) ”laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”.laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, di mana dengan hasil analisa tersebut. Jika perusahaan tidak memiliki laporan keuangan, perusahaan akan kesulitan melihat apa yang menjadi kelebihan hingga kekurangan pada perusahaan. Kali ini solusiukm akan mengajak para pemilik perusahaan dan ukm untuk tidak sembarangan dalam.

Setelah menganalisis, barulah transaksi tersebut dicatat ke dalam jurnal. Pada masa ini hampir semua baru bisa didapatkan dengan uang. Segala upaya telah dilakukan untuk menyempurnaka modul pencatatan proses penerimaan dan pengeluaran uang ini, namun bukan mustahil dalam modul ini masih terdapat kekurangan dan kesalahan.

Perusahaan dagang harus mencatat transaksi pada pembelian dan penjualan barang inventaris mereka. Sehingga pemilik perusahaan nantinya dapat menganalisa sehat atau tidaknya kondisi keuangan suatu perusahaan. 28 tahun 2007 pasal 1 ayat 29, pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal.

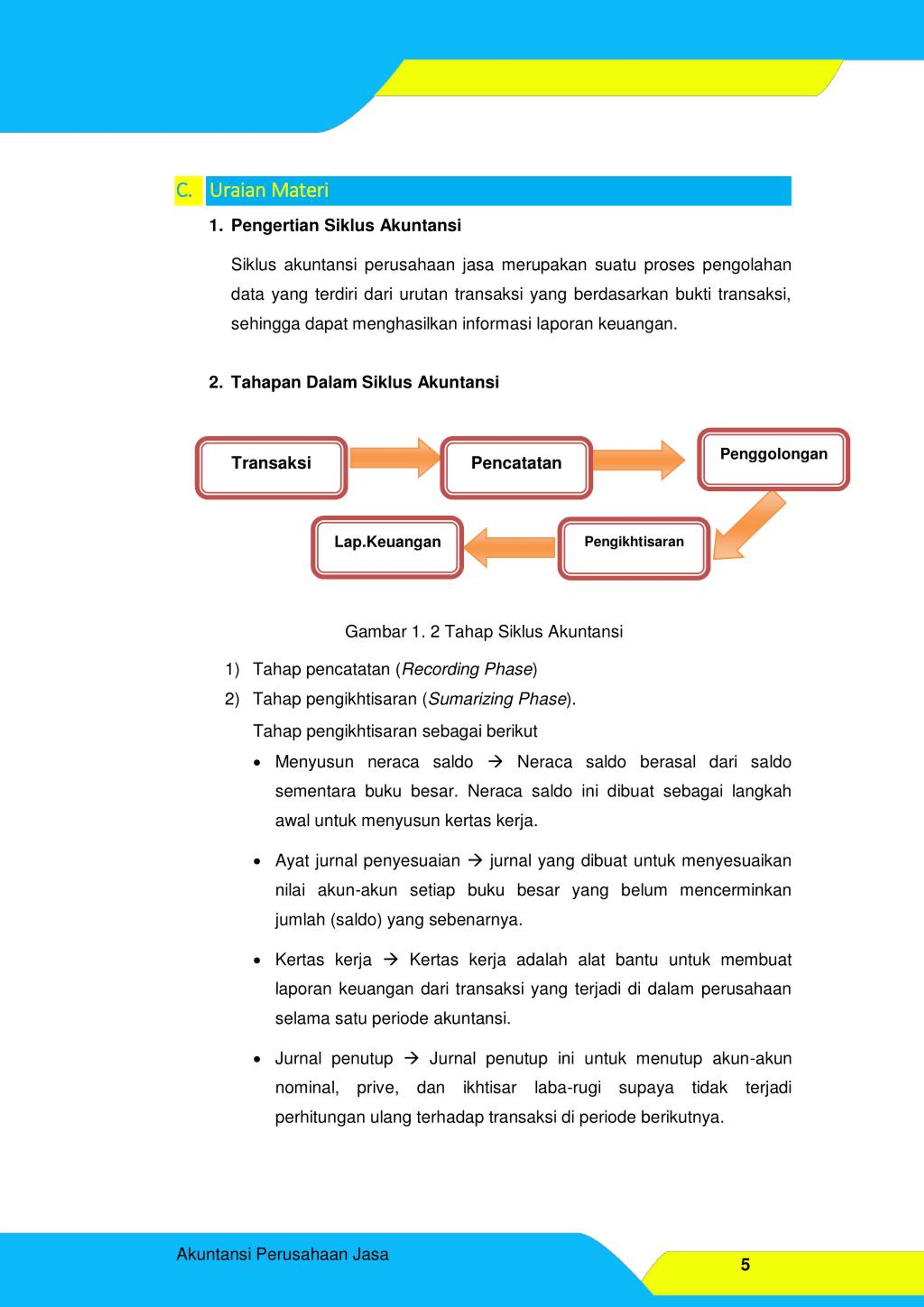

Dalam proyeksi laporan keuangan tersebut terlihat bahwa debt to equity berubah menjadi 73,7%, sedkit meningkat dibandingkan dengan tahun 2019 yang sebesar 68,8%. Dalam tahap pencatatan yang terakhir dengan memindahkan data dari jurnal umum ke dalam buku besar (pemostingan). Siklus akuntansi dalam sebuah perusahaan dapat diartikan sebagai serangkaian kegiatan untuk melakukan identifikasi, analisis, hingga merekam setiap kejadian selama perusahaan berjalan.

Akuntansi adalah sebuah seni mencatat yang berhubungan dengan transaksi keuangan dalam bisnis atau perusahaan. Idealnya, lembar kerja yang digunakan sebuah perusahaan jasa cenderung lebih sederhana dibandingkan. Biaya variabel adalah biaya yang jumlahnya tergantung pada kuantitas barang jadi yang diproduksi.

Proses pertama dan terpenting dalam sebuah proses akuntansi adalah pencatatan berbagai transaksi yang dibuat dalam perusahaan. Akan tetapi bagi perusahaan besar dengan transaksi keuangan yang banyak dan sering terjadi, maka proses pencatatan tidak mungkin menggunakan jurnal umum perusahaan dagang yang biasa dikerjakan oleh satu orang saja. Dan dalam proses pengolahannya, bahan baku tersebut dikombinasikan dengan bahan pembantu lainnya dan didukung oleh variable cost (biaya variabel) dan fixed cost (biaya tetap).

Pengertian laporan keuangan merupakan hasil akhir dari suatu proses pencatatan transaksi keuangan pada suatu perusahaan yang menunjukkan kondisi keuangan perusahaan tersebut pada 1 (satu) periode akuntansi serta juga merupakan gambaran umum mengenai kinerja sebuah perusahaan. Mengumpulkan dana perusahaan serta menyimpan dana tersebut dengan aman. Berperan sangat penting di dalam controlling neraca keuangan sebuah perusahaan.

Laporan keuangan merupakan hasil akhir dari suatu proses pencatatan akuntansi. Setelah itu, bila diinginkan kita bisa melakukan analisis keuangan terhadap laporan keuangan yang diproyeksikan tersebut. Akuntansi biaya adalah suatu proses pencatatan keuangan atau analisis keuangan yang di dalam pencatatannya terjadi penggolongan dan peringkasan mengenai biaya yang akan dibutuhkan produksi atau biaya untuk kebutuhan pemasaran produk atau jasa yang dihasilkan oleh suatu perusahaan beserta dengan penjelasannya.

Pembukuan hanya berkaitan dengan segmen pencatatan dan tidak ada yang lain. Akuntansi sebagai seni pencatatan transaksi keuangan sangat umum diterapkan dalam dunia bisnis dan industri. Melakukan evaluasi serta perbaikan atas keuangan dan sistem keuangan pada perusahaan.

Dalam proses pencatatan traksaksi untuk perusahaan kecil, jurnal yang dibuat adalah jurnal umum. Pencatatan proses penerimaan dan pengeluaran uang ii sumber lain. Sebelum mencatat, langkah pertama yang harus dilakukan adalah menganalisis setiap transaksi yang dilakukan oleh perusahaan dagang.

Melakukan audit internal atas keuangan perusahaan yang ada agar tidak terjadi penyimpangan. Penetapan tujuan yang realistic adalah salah satu komponen utama dalam proses ini. Pencatatan transaksi keuangan adalah proses dimana perusahaan mencatat dengan rinci segala transaksi keuangan yang dilakukan perusahaan yang dapat berpengaruh pada perubahan harta, hutang, modal, pendapatan serta beban.

Pengerjaan pencatatan laporan keuangan umumnya ialah berpedoman pada siklus akuntansi itu.

PENGANTAR AKUNTANSI DAN BISNIS Gudang artikel

PENGANTAR AKUNTANSI DAN BISNIS Gudang artikel

4 Jenis Laporan Keuangan yang Dibutuhkan Perusahaan CPSSoft

4 Jenis Laporan Keuangan yang Dibutuhkan Perusahaan CPSSoft

Cintayasir kelas10 smk_konsep_dasar_akuntansi_dan

Cintayasir kelas10 smk_konsep_dasar_akuntansi_dan

SIKLUS PENDAPATAN Akuntansi Oh....Akuntansi

SIKLUS PENDAPATAN Akuntansi Oh....Akuntansi

catatan annisa LAPORAN KEUANGAN

catatan annisa LAPORAN KEUANGAN

Mengenal Siklus Akuntansi Perusahaan Manufaktur Jurnal

Mengenal Siklus Akuntansi Perusahaan Manufaktur Jurnal

Tugas Lintas Minat 1 kelas XII MIPA 1, 2, DAN 3 Rumah Nunung

Tugas Lintas Minat 1 kelas XII MIPA 1, 2, DAN 3 Rumah Nunung

Pengertian Akuntansi dan Standar Akuntansi Pemerintah

Pengertian Akuntansi dan Standar Akuntansi Pemerintah

Otoritas Jasa Keuangan

Otoritas Jasa Keuangan

Tugas Lintas Minat 1 kelas XII MIPA 1, 2, DAN 3 Rumah Nunung

Tugas Lintas Minat 1 kelas XII MIPA 1, 2, DAN 3 Rumah Nunung

Ringkasan Akuntansi Biaya Bab I X

Ringkasan Akuntansi Biaya Bab I X

Metode Pencatatan Akuntansi yang Perlu Anda Ketahui

Metode Pencatatan Akuntansi yang Perlu Anda Ketahui

Macam Macam Bentuk Bukti Transaksi Sumber Informasi

Macam Macam Bentuk Bukti Transaksi Sumber Informasi

Siklus Akuntansi Gemar Akuntansi

Siklus Akuntansi Gemar Akuntansi

Perbedaan Laporan Keuangan Perusahaan Manufaktur dengan

Perbedaan Laporan Keuangan Perusahaan Manufaktur dengan

Jelaskan Perbedaan Jurnal Penutup Pada Perusahaan Jasa Dan

Jelaskan Perbedaan Jurnal Penutup Pada Perusahaan Jasa Dan

APA ITU PENGERTIAN DAN KONSEP DASAR AKUNTANSI? Mahasiswa

APA ITU PENGERTIAN DAN KONSEP DASAR AKUNTANSI? Mahasiswa

Comments

Post a Comment