Ppn Masukan Dan Keluaran Dalam Laporan Keuangan

Maka totalnya menjadi 22 jt yang harus dikeluarkan. Ppn masukan dan keluaran dalam laporan keuangan akan dipotongkan dari pajak atas konsumsi barang atau jasa yang dilakukan oleh orang pribadi atau badan di dalam daerah pabean.

Prosedur pembukuan sampai dengan penyetoran selisih ppn masukan dan ppn keluaran ke kas negara atau penerimaan restitusi sama seperti prosedur pembukuan pada cara kedua kedua.

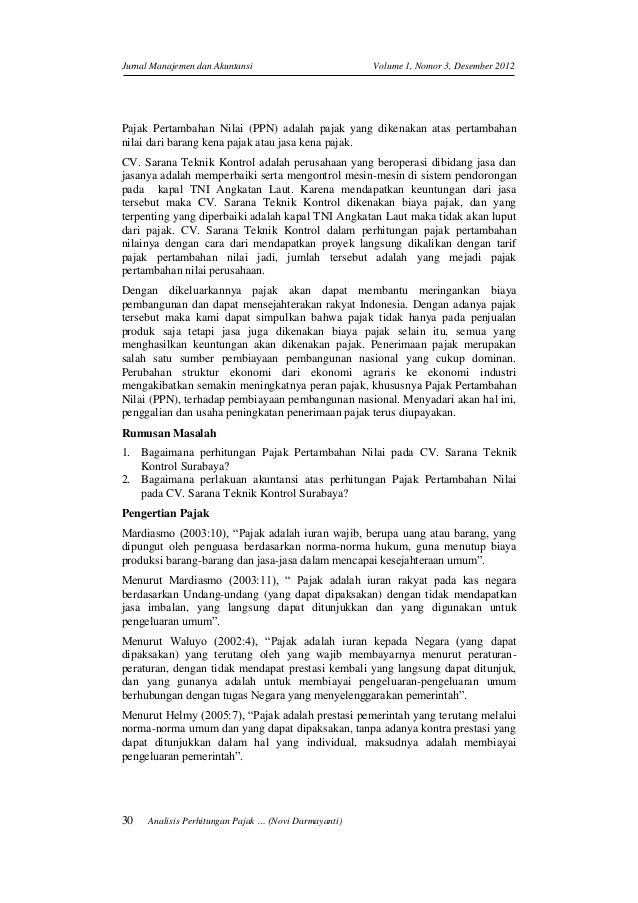

Ppn masukan dan keluaran dalam laporan keuangan. Merujuk ibfd international tax glossary (2015) pajak masukan atau input tax atau input value add tax (vat) adalah ppn yang dibayarkan oleh pengusaha terkait dengan perolehan barang dan jasa untuk tujuan bisnis. Contoh jurnal pajak pertambahan nilai (ppn) masukan. Variabel dalam penelitian ini adalah ppn dan laporan keuangan pt.

Ppn masukan dikenakan jika perusahaan membeli barang. Dalam laporan laba rugi untuk perusahaan jasa, pendapatan atau jasa dilaporkan sebagai pendapatan fee. Tujuan membuat laporan neraca ini adalah untuk mengetahui posisi keuangan perusahaan, dan melihat kegiatan keuangan perusahaan, khususnya dari sektor pendapatan dan pengeluaran.

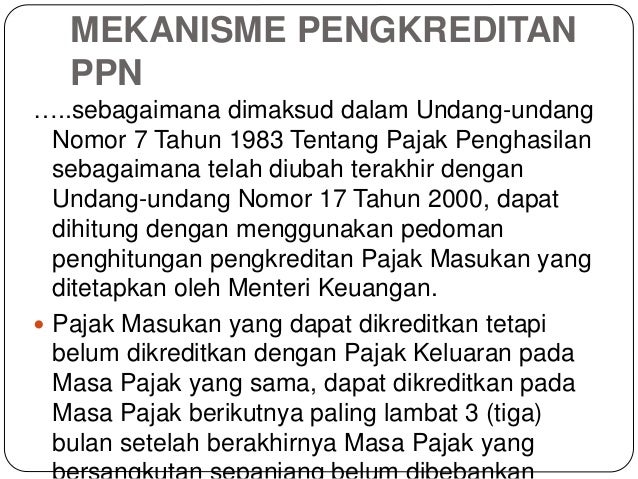

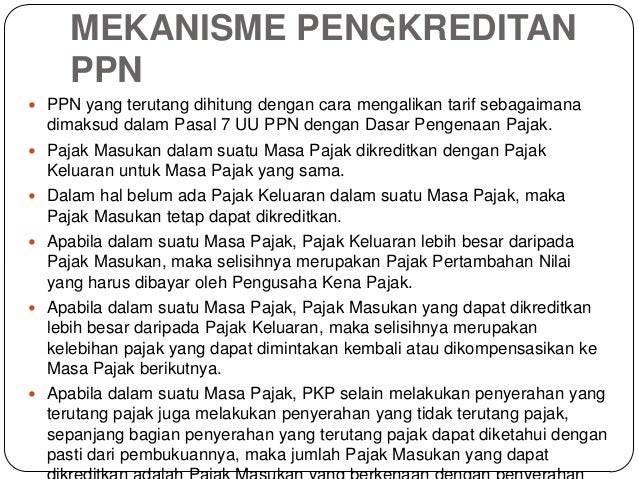

Dalam perhitungan ppn yang harus disetor oleh pkp, dikenal istilah pajak keluaran dan pajak masukan. Pada tanggal 25 agustus 2019, pt rembulan menyetor ppn kurang bayar berdasarkan kredit pajak masukan dan perhitungan spt masa ppn bulan juli ke kas negara. Agar dapat dikreditkan, pajak masukan atas pengeluaran dalam rangka impor dan/atau perolehan barang modal juga harus memenuhi syarat bahwa pengeluaran tersebut harus berhubungan dengan adanya penyerahan yang terutang ppn.

Artikel sebelumnya membahas tentang pengertian pajak pertambahan nilai. Saat pembelian barang dagangan tunai misalnya 20 jta, dengan ppn masukan sebesar 2 jt. Dan dasar untuk membuat laporan keuangan neraca adalah konsep persamaan dasar akuntansi.

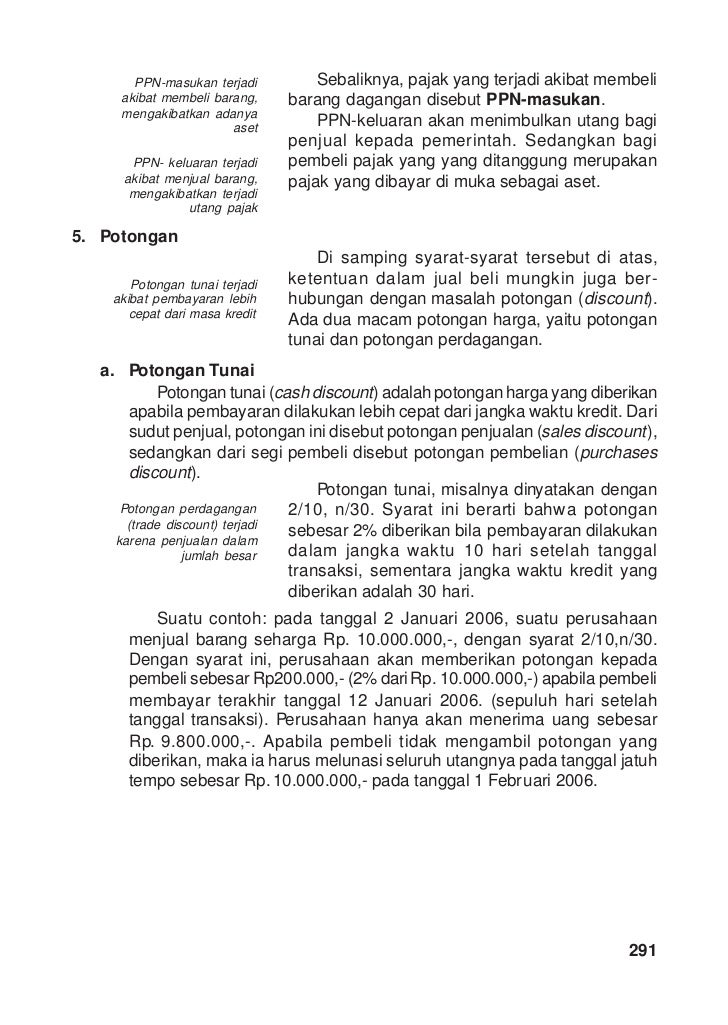

Kebalikan dari ppn keluaran, ppn masukan pada hakikatnya adalah piutang karena ppn yang dibayar dapat diklaim ke negara. Teknik analisa data dalam penelitian ini adalah. Dewanata perkasa merupakan perusahaan yang berbentuk perseroan terbatas

Pajak keluaran adalah ppn yang dipungut ketika pkp menjual produknya, sedangkan pajak masukan adalah ppn yang dibayar ketika pkp membeli, memperoleh, atau membuat produknya. Pada tanggal 10 mei 2017 pt manajemen keuangan network menjual secara tunai barang dagangannya senilai rp. Sebaiknya pada saat akhir bulan akun hutang dan piutang ppn di reklas terlebih dahulu untuk pengakuan hutang ppn dn nya di dalam laporan keuangan (neraca) dari ilustrasi di atas maka db.

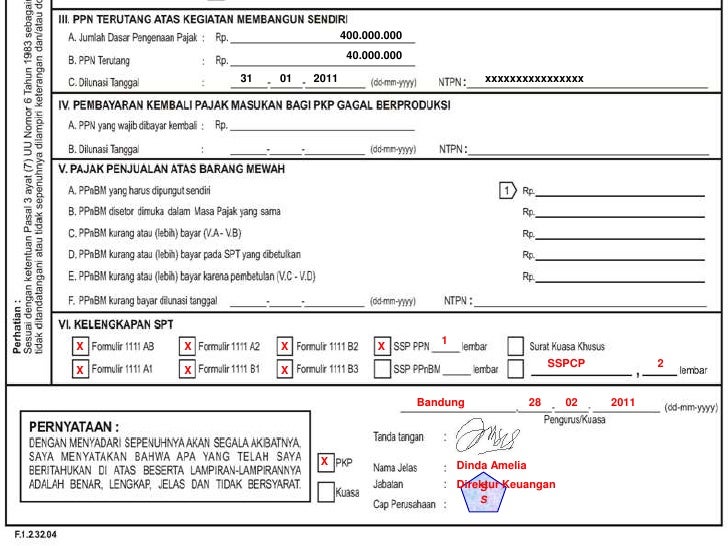

Ppn terutang adalah selisih antara pajak keluaran dan pajak masukan. Dengan chart of account ini merupakan awal dari pembuatan pembukuan laporan keuangan dalam bisnis anda. Agar lebih mudah dalam memahami perhitungan dan jurnal pembayaran ppn, berikut ini contoh kasus untuk jurnal ppn masukan dan keluaran untuk periode yang bersangkutan :

Nilai penjualan sebesar rp200.000 dan utang pajak keluaran rp20.000. Penyetoran ppn oleh pkp dilakukan paling lama akhir bulan berikutnya setelah berakhirnya masa pajak dan sebelum surat pemberitahuan masa ppn disampaikan. Ppn masukan 1.000.000 cr hutang ppn dn 200.000 dari jurnal tsb maka di laporan neraca akan muncul hutang ppn nya saja.

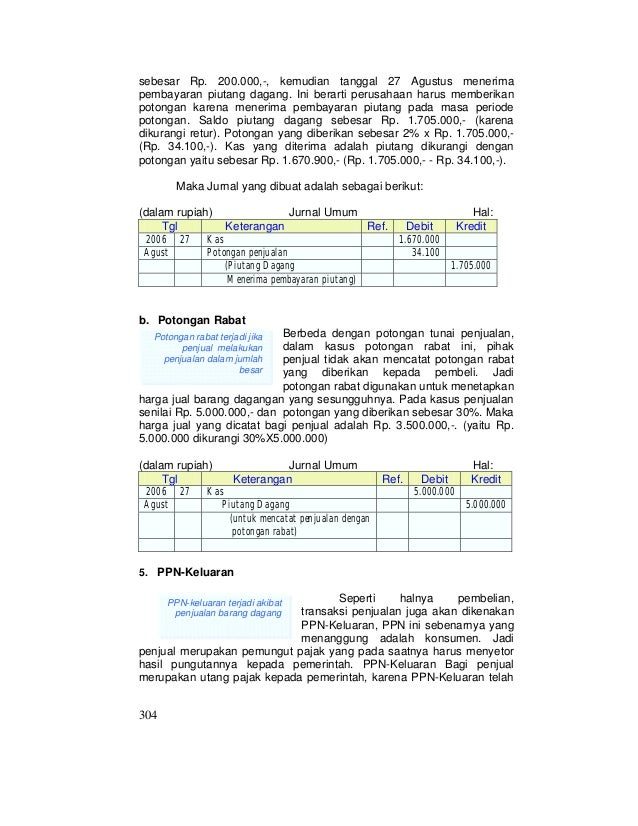

Namun, jika dalam satu masa pajak tertentu nilai pajak masukan lebih besar daripada ppn keluaran (lebih bayar), maka nilainya bisa dikompensasikan (digunakan sebagai kredit) untuk masa. Jika ppn keluaran lebih besar dari ppn masukan, maka hal itu akan disebut sebagai kurang bayar dan nilainya harus disetorkan dan dilaporkan ke kantor pajak. Jika penjualan kredit, maka akun kas diganti dengan akun piutang dagang.

Kemudian mengidentifikasi pajak masukan dan pajak keluaran, lalu mengevaluasi perlakuan akuntansi pajak pertambahan nilai dalam penyajian laporan keuangan yaitu neraca dan laba rugi. Jurnal untuk mengkredit pajak masukan dan mencatat setoran ppn kurang bayar adalah sebagai berikut: Dalam hal pkp mengalami keadaan gagal berproduksi, tidak ada penyerahan yang terutang pajak, sehingga tidak ada pajak.

Keuangan khususnya neraca apabila terjadi kesalahan di dalam pajak keluaran yang di sajikan terlalu besar (o verstated) menyebabkan. Lebih lanjut, apabila barang dan jasa tersebut digunakan untuk transaksi kena pajak maka pajak masukan umumnya dapat dikreditkan. Ppn masukan dan ppn keluaran yang dibukukan secara terpisah, dengan prosedur offset pada setiap akhir masa pajak.

Itulah berbagi kumpulan data terkait contoh soal ppn masukan dan keluaran. Dalam laporan neraca tercatat daftar komponen aktiva, kewajiban, serta modal dari suatu bisnis selama periode tertentu. Indonesia menganut sistem tarif tunggal untuk ppn, yaitu sebesar 10 persen.

Ppn masukan yang tidak dapat dikreditkan ini bisa juga dibebankan sebagai biaya operasi. Ketahui cara lapor ppn online terbaru. Dalam perhitungan ppn yang harus disetor oleh pkp, dikenal istilah pajak keluaran dan pajak masukan.

Pajak keluaran adalah ppn yang dipungut ketika pkp menjual produknya, sedangkan pajak masukan adalah ppn yang dibayar ketika pkp membeli, memperoleh, atau membuat produknya. Mengingat dalam ilmu akuntansi yang merupakan sebuah aktifitas dalam pencatatan dan pengelolaan keuangan ,. Namun, ppn masukan yang dibayar tersebut tidak dapat dikreditkan terhadap ppn keluaran dalam suatu masa pajak.

Contoh laporan keuangan akuntansi dengan ppn masukan dan ppn keluaran merupakan suatu contoh pemahaman ilmu akuntansi dan pajak yang banyak dicari oleh mahasiswa yang sedang menuntut ilmu akuntansi. Indonesia menganut sistem tarif tunggal untuk ppn, yaitu sebesar 10 persen. Dalam hal nilai ppn keluaran lebih besar daripada ppn masukan, maka hal itu disebut kurang bayar dan nilainya harus disetorkan dan dilaporkan ke kantor pajak.

Ppn masukan dan ppn keluaran dalam laporan keuangan harus dikreditkan pada akhir masa. Perlakuan ppn atas pembelian bagi pembeli sebagai pengusaha kena pajak (pkp) adalah pajak masukan, tapi bagi pembeli yang bukan pengusaha kena pajak (non pkp) nilai ppn tersebut ditambahkan ke dalam harga beli barang. Ppn yang tidak dapat dikreditkan ini harus dikapitalisasikan sebagai bagian dari biaya perolehan dari barang atau aktiva yang bersangkutan.

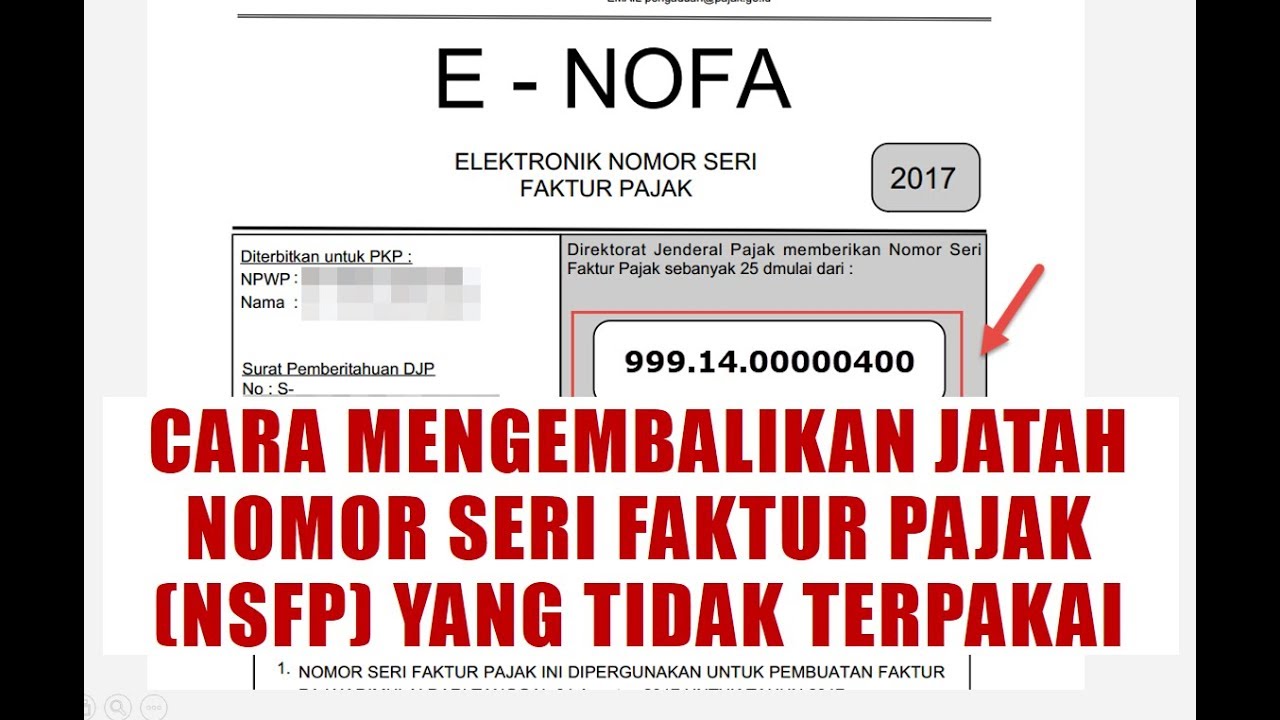

Apabila terjadi kesalahan dalam pemberian kode transaksi faktur pajak maka akan dikenakan sanksi sebesar 2%. Namun, jika dalam satu masa pajak tertentu nilai pajak masukan lebih besar daripada ppn keluaran (lebih bayar), maka nilainya bisa dikompensasikan (digunakan sebagai kredit) untuk masa. Jurnal penyesuaian ppn keluaran dan ppn masukan akan dilakukan ketika perusahaan akan membayar pajak.

Ppn adalah pajak pertambahan nilai, yang terdiri dari ppn masukan dan ppn keluaran. Jurnal penjualan dengan diskon ppn dapat dilakukan melalui transaksi sebagai berikut. Apabila dalam masa pajak, pajak keluaran lebih besar daripada pajak masukan, selisihnya merupakan ppn yang harus disetor pkp.

menampilkan ppn di accurate software agar keluar ppn

menampilkan ppn di accurate software agar keluar ppn

Aplikasi Penjualan dan Stok Barang Promo Akoontan

Aplikasi Penjualan dan Stok Barang Promo Akoontan

Pengaruh Ppn Terhadap Laporan Keuangan Seputar Laporan

Pengaruh Ppn Terhadap Laporan Keuangan Seputar Laporan

Cintayasir kelas11 smk_konsep_dasar_akuntansi_dan

Cintayasir kelas11 smk_konsep_dasar_akuntansi_dan

Perusahaan dagang mudah dengan accurate software

Perusahaan dagang mudah dengan accurate software

Jurnal PPn Masukan Dan PPn Keluaran Kurang Atau Lebih Bayar

Jurnal PPn Masukan Dan PPn Keluaran Kurang Atau Lebih Bayar

Aplikasi Penjualan dan Stok Barang Promo Akoontan

Aplikasi Penjualan dan Stok Barang Promo Akoontan

Ppn & p pn bm

Ppn & p pn bm

Panduan Software Akutansi Online Jurnal

Panduan Software Akutansi Online Jurnal

Ekspor PPN Accurate Online ke E Faktur ACCURATE ONLINE

Ekspor PPN Accurate Online ke E Faktur ACCURATE ONLINE

Kemudahan Pencatatan PPN dan Pelaporan SPT dengan Accurate 5

Kemudahan Pencatatan PPN dan Pelaporan SPT dengan Accurate 5

Contoh Soal Dan Jawaban Ppn Masukan Dan Keluaran Contoh

Contoh Soal Dan Jawaban Ppn Masukan Dan Keluaran Contoh

Konsep dasar akuntansi_dan_pelaporan_keuangan_jilid_2

Konsep dasar akuntansi_dan_pelaporan_keuangan_jilid_2

Contoh Soal Dan Jawaban Ppn Masukan Dan Keluaran Contoh

Contoh Soal Dan Jawaban Ppn Masukan Dan Keluaran Contoh

Form Penjualan Pos GAP (Godong Aplikasi)

Form Penjualan Pos GAP (Godong Aplikasi)

Penjelasan dan Cara Menghitung PPN Masukan Dan Keluaran

Aplikasi Penjualan dan Stok Barang Promo Akoontan

Aplikasi Penjualan dan Stok Barang Promo Akoontan

Comments

Post a Comment