Penyajian Aset Tetap Dalam Laporan Keuangan

Azaz materialitas dalam penyajian laporan keuangan ← sebelumnya. Menunjukkan bahwa pengakuan, pengukuran, dan penyajian aset tetap pada pt xyz telah sesuai dengan psak no 16.

Akuntansi Organisasi Nirlaba Laporan Keuangan Organisasi

Akuntansi Organisasi Nirlaba Laporan Keuangan Organisasi

Pt xyz tetaplah berpedoman dengan psak n0 16 tentang aset tetap dan terus ikuti perkembangannya sehingga laporan keuangan yang dihasilkan tetap andal sesuai dengan pedoman akuntansi yang berlaku umum.

Penyajian aset tetap dalam laporan keuangan. Aset tetap atau aktiva tetap yang akan dibahas telah disesuaikan dengan psak berbasis ifrs (international financial. Kecuali penyajian berdasarkan likuiditas memberikan informasi yang lebih relevan dan dapat diandalkan, jika pengecualian tersebut dapat diandalkan maka entitas menyajikan seluruh aset dan. Nilai keluaran aset nilai keluaran didasarkan atas jumlah rupiah kas atau penghargaan lainnya yang diterima suatu unit usaha, bila aset atau potensi jasa akhirnya keluar dari kesatuan usaha melalui.

Kebijakan akuntansi, perubahan estimasi akuntansi, dan kesalahan. Aset tetap tersebut tidak untuk diperjual belikan, namun untuk memperlancar kegiatan perusahaan. Penyajian laporan keuangan sering memerlukan adanya estimasi, seperti misalnya estimasi atas penyisihan piutang tak tertagih, keusangan persediaan, estimasi masa manfaat dari aset tetap yang dapat disusutkan, estimasi cadangan imbalan pasca kerja dan lain sebagainya.

Pada aset tetap berwujud umumnya dapat menggunakan dasar penilaian ini, baik pada saat diperoleh maupun pada saat penyajian laporan keuangan. Salah satu akun yang dapat dinilai dengan nilai wajar adalah aset. Penyajian perkiraan di dalam neraca sama seperti aktiva berwujud yaitu harga perolehan dikurangi dengan akumulasi penyusutan yang biasa disebut amortisasi.

Aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk disewakan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan selama lebih dari satu periode (psak 16). Pengertian neraca adalah unsur unsur manfaat contoh neraca. Laporan keuangan dan kebijakan akuntansi tertentu sebagai bagian yang terpisah dalam laporan keuangan.

Perlakuan akuntansi terhadap aset tetap dalam hubungannya dengan penyajian laporan keuangan pada pt. Menyebabkan penyajian aset dalam neraca menjadi signifikan terutama aset tetap. Asersi (assertion) adalah pernyataan manajemen yang terkandung di dalam komponen laporan keuangan.asersi (assertion) adalah suatu deklarasi, atau suatu rangkaian deklarasi secara keseluruhan, oleh pihak yang bertanggung jawab atas deklarasi tersebut.jadi, asersi adalah pernyataan yang dibuat oleh satu pihak yang secara implisit dimaksudkan untuk digunakan oleh pihak lain (pihak ketiga).

Pemerintah harus melakukan penatausahaan aset tetap dengan permasalahan utama yang dihadapi oleh pemerintah baik dan benar sesuai dengan peraturan yang berlaku agar menghasilkan laporan keuangan dengan kualitas yang baik. Laporan posisi keuangan (neraca) perubahan definisi seperti kewajiban menjadi liabilitas dan hak minoritas menjadi kepentingan nonpengendali (noncontrolling interest) penyajan kepentingan non pengendali sebagai bagian ekuitas dan bagian laba bukan sebagai pengurang laba lk konsolidasian urutan penyajian laporan keuangan dalam ilustrasi menurut. Ruang lingkup dari psak 1 ini adalah penyusunan dan penyajian laporan keuangan bertujuan umum sesuai dengan standar akuntansi keuangan.

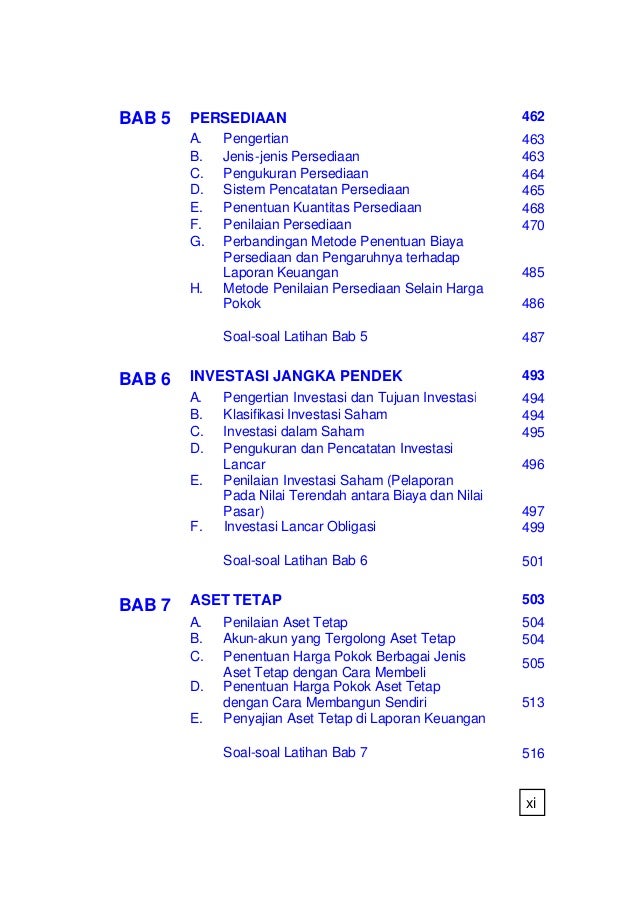

Penyajian laporan keuangan syariah diatur tersendiri dalam psak 101. Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan, yang pada tanggal neraca belum selesai dibangun seluruhnya. Sedangkan aset tetap adalah aset yang tahan lama yang tidak atau secara

Konstruksi dalam pengerjaan ini akan dibahas lebih lanjut dalam modul akuntansi konstruksi dalam pengerjaan, sehingga dalam modul ini tidak akan dibahas secara khusus. Inilah pembahasan lengkap terkait contoh penyajian aset tetap dalam laporan keuangan. Perusahaan yang menyajikan laporan keuangan dalam mata uang

3 basis akuntansi 4 5. 20 dalam rangka penyajian laporan keuangan, pedoman struktur laporan keuangan, 21 dan persyaratan minimum isi laporan keuangan. Basis akuntansi yang digunakan dalam laporan keuangan 5 pemerintah yaitu basis kas untuk pengakuan pendapatan, belanja, 6 transfer, dan pembiayaan dan basis akrual untuk pengakuan aset, 7 kewajiban, dan ekuitas dana.

Atau dengan kata lain biaya yang dibebankan kedalam harga pokok produksi sebagai akibat dari penggunaan aset tetap dalam proses produksi serta operasional entitas secara umum. Informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan beban. Penyajian dengan nilai wajar aset diduga merupakan pertimbangan penting karena aset yang semakin tinggi secara logis berdampak pada kepercayaan yang tinggi bagi pengguna laporan keuangan.

Total aktiva, aktiva lancar, tetap dalam laporan keuangan. Penyajian aset lancar dan tidak lancar dan liabilitas jangka pendek dan jangka panjang sebagai klasifikasi yang terpisah dalam laporan posisi keuangan. Kompleksitas perubahan cenderung menempatkan catatan atas laporan keuangan menjadi sasaran atau fokus pelaporan daripada statemen keuangan itu sendiri.

Dalam standar akuntansi keuangan (sak) pada bagian kerangka dasar penyusunan dan penyajian laporan keuangan, manfaat ekonomi masa depan yang terwujud dalam aktiva adalah potensi dari aktiva tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung, arus kas dan setara kas kepada perusahaan. Penelitian ini menggunakan pendekatan kualitatif dengan metode studi kasus. Gading sakti menara mas lubuk linggau belum dilakukan sesuai dengan standar akuntansi keuangan sumber:

Gading sakti menara mas lubuk linggau kualitatif perlakuan akuntansi atas aset tetap perusahaan pada pt. Pernyataan ini tidak berlaku bagi penyusunan dan penyajian laporan keuangan entitas syariah. Setelah terjadi perubahan yang signifikan terhadap sifat operasi entitas atau mengkaji ulang atas laporan keuangan, terlihat secara jelas bahwa penyajian atau pengklasifikasian yang lain akan lebih tepat untuk digunakan dengan mempertimbangkan kriteria untuk penentuan dan penerapan kebijakan akuntansi dalam psak 25 (revisi 2009):

Kesengajaan untuk tidak mengungkapkan mengakibatkan informasi. Pengukuran dan penyajian dampak keuangan, transaksi, dan peristiwa lain yang. Hal yang penting bagi entitas untuk menginformasikan kepada pengguna mengenai dasar pengukuran, pengakuan, pengungkapan, dan penyajian sesuai dengan keerangka dasar penyusunan dan penyajian laporan keuangan (kdpplk).

Revaluasi aset adalah penilaian kembali aset tetap perusahaan, yang diakibatkan adanya kenaikan nilai aset tetap tersebut di pasaran atau karena rendahnya nilai aset tetap dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab lain, sehingga nilai aset tetap dalam laporan keuangan tidak lagi. 3 aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 4 12 (dua belas) bulan untuk digunakan,.

ahmadkhoeri77 Laporan Posisi Keuangan Entitas Nirlaba

ahmadkhoeri77 Laporan Posisi Keuangan Entitas Nirlaba

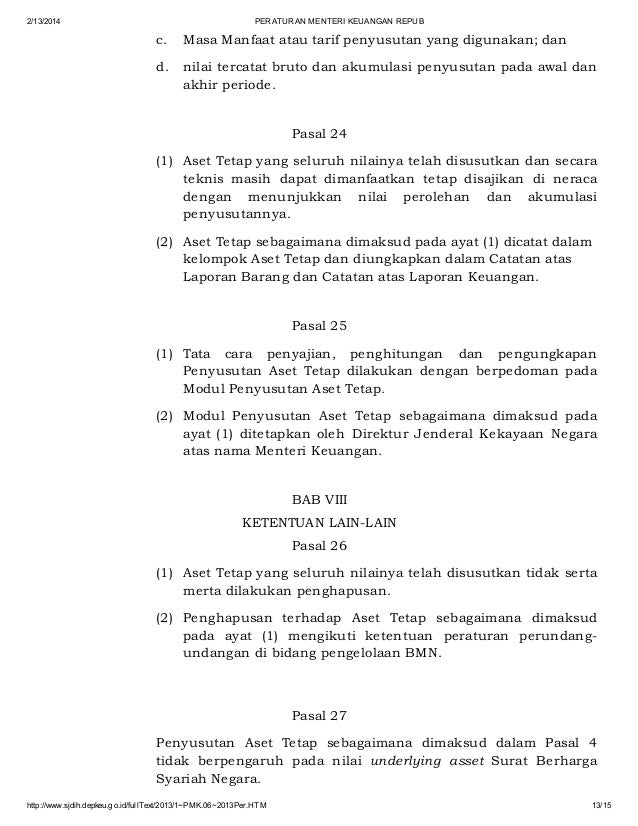

PMK Nomor 1 PMK 06 Tahun 2013 tentang penyusutan Barang

PMK Nomor 1 PMK 06 Tahun 2013 tentang penyusutan Barang

Inilah Pengertian Laporan Keuangan Sesuai PSAK, Fungsi dan

Inilah Pengertian Laporan Keuangan Sesuai PSAK, Fungsi dan

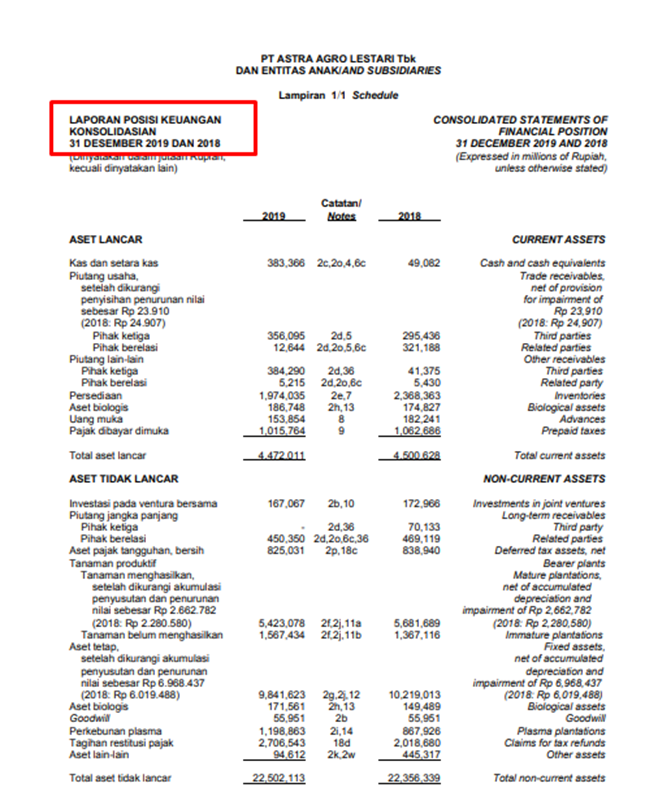

Contoh Penyajian Aset Tetap Dalam Laporan Keuangan

Contoh Penyajian Aset Tetap Dalam Laporan Keuangan

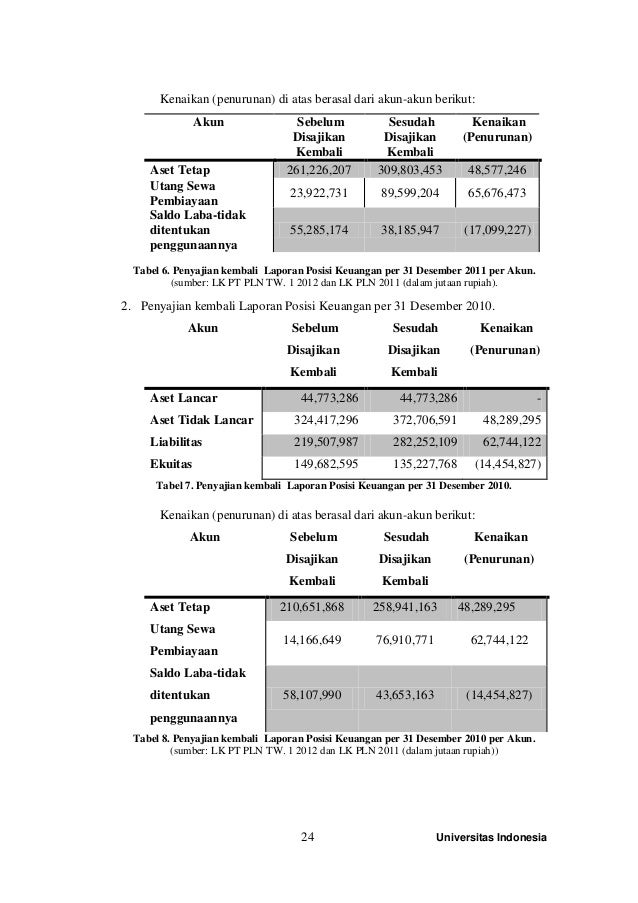

Dampak PSAK Sewa yang Baru terhadap PLN

Dampak PSAK Sewa yang Baru terhadap PLN

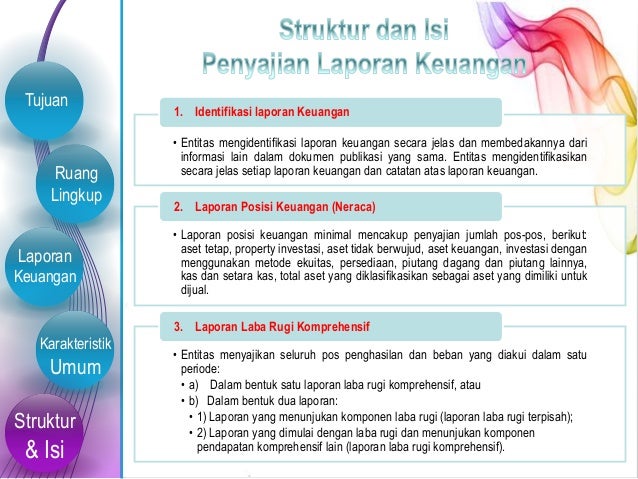

PSAK 1 PENYAJIAN LAPORAN KEUANGAN (IAS 1 Presentation

PSAK 1 PENYAJIAN LAPORAN KEUANGAN (IAS 1 Presentation

Pembukuan Keuangan Sederhana Untuk Anda Yang Baru Memulai

Pembukuan Keuangan Sederhana Untuk Anda Yang Baru Memulai

Konsep dasar akuntansi dan pelaporan keuangan jilid 3 (SMK)

Konsep dasar akuntansi dan pelaporan keuangan jilid 3 (SMK)

![]() PMK 234 Th 2011 (Sistem Akuntansi Transaksi Khusus)

PMK 234 Th 2011 (Sistem Akuntansi Transaksi Khusus)

Psak 1penyajianlaporankeuangan

Psak 1penyajianlaporankeuangan

Sap pp71 sesi 1 gambaran umum pp 71

Sap pp71 sesi 1 gambaran umum pp 71

Comments

Post a Comment