Standar Laporan Keuangan

Psak atau pernyataan standar akuntansi keuangan ini merupakan hal yang perlu anda pelajari juga sebagai dasar atau acuan yang penting dalam akuntansi. Untuk memenuhi standar audit laporan keuangan yang baik, tentunya perusahaan harus memiliki catatan keuangan yang tertib dan baik sejak awal berjalannya bisnis.

Neraca, laporan laba rugi, laporan laba ditahan, dan laporan aliran kas telah masuk dalam seperangkat penuh laporan keuangan yang audit.

Standar laporan keuangan. Penyusunan laporan keuangan dengan standar akan memberikan kemudahan bagi auditor dalam melakukan audit demi terciptanya lingkungan keuangan yang sehat dan bersih. Sehingga anda yang melakukan kegiatan di bidang akuntansi wajib mengikuti standar akuntasi tersebut, akan tetapi standar akuntansi ini tidak bersifat universal. Dalam proses pembukuan manual, bisnis anda seharsunya menggunakan standar akuntansi keuangan tersebut.

Pernyataan standar akuntansi keuangan ini juga terdapat berbagai petunjuk mengenai tata cara pembuatan laporan keuangan, baik dari proses pencatatan, penyusutan, hingga penyajian laporan keuangan. Standar ini digunakan untuk badan usaha yang memiliki transaksi syariah atau berbasis syariah. Sak di indonesia menrupakan terapan dari beberapa standard.

Standar pelaporan keuangan internasional atau yang lebih dikenal dengan international financial reporting standadrs (ifrs) adalah standar yang digunakan dalam menyusun laporan keuangan yang dibuat oleh suatu badan standar internasional yaitu international accounting standards board (iasb), dan standar ini berlaku di seluruh dunia. Laporan realisasi anggaran, neraca, laporan operasional, laporan arus kas, dan catatan atas laporan keuangan. Menurut standar akuntansi keuangan yang dikeluarkan oleh ikatan akuntan indonesia tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Dengan demikian para professional bidang akuntansi dan keuangan, dosen , guru, para pengguna laporan keuangan lainnya diharapkan dapat memahami dan menerapkan ifrs. Komponen laporan keuangan merupakan klasifikasi menurut tujuan informasi yang akan disampaikan kepada pemakai, yang umumnya terdiri dari: Pengertian sak standar akuntansi keuangan (sak) adalah suatu kerangka dalam prosedur pembuatan laporan keuangan agar terjadi keseragaman dalam penyajian laporan keuangan.

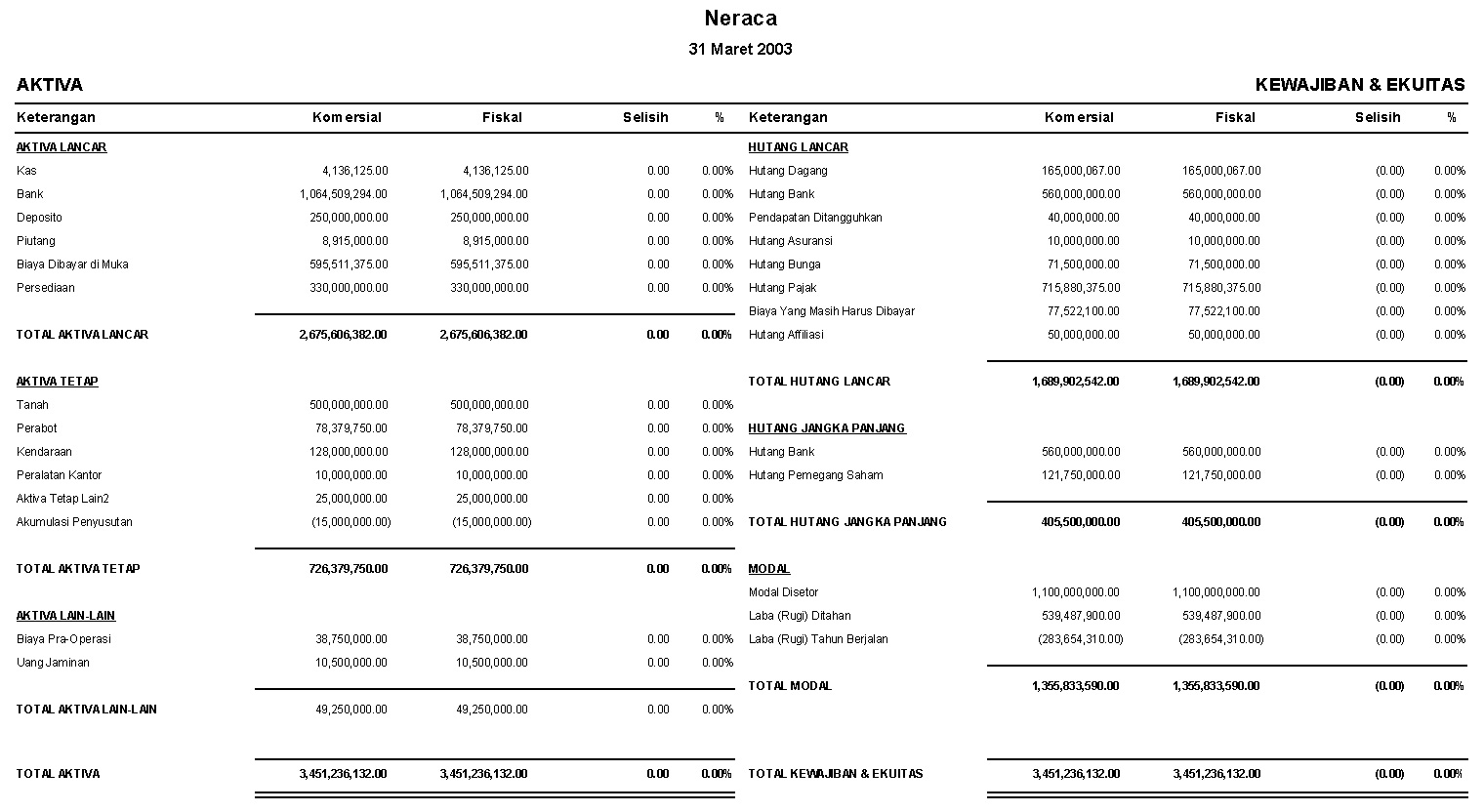

Dalam ilmu akuntansi, neraca disebut dengan istilah balance sheet. Peran strategis, yaitu peran untuk memberikan pengaruh positif pada status dan performa organisasi konsil, melalui penyajian laporan keuangan secara cepat dan akurat, sesuai dengan pedoman standar akuntansi keuangan pasal 45 (psak 45) dan format laporan keuangan dari lembaga donor. Pp 71 tahun 2010 tentang standar akuntansi pemerintahan mengganti peraturan pemerintah nomor 24 tahun 2005 tentang.

Standar ini menjelaskan transaksi apa yang harus dicatat, bagaimana mencatatnya, dan bagaimana mengungkapkannya dalam laporan keuangan yang akan disajikan Laporan neraca berfungsi untuk menunjukkan kondisi, informasi, dan posisi keuangan bisnis anda pada tanggal yang ditentukan.dengan menyusun laporan neraca, anda bisa mengetahui data tentang jumlah aktiva berupa harta atau aset, kewajiban berupa utang, dan ekuitas atau modal perusahaan. Menurut soemarsono (2004:34) ”laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan”.laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, di mana dengan hasil analisa tersebut.

Di indonesia berlaku standar akuntansi keuangan (sak). Standar akuntansi adalah k erangka dasar konseptual ini terdiri dari standar (teknik, prinsip) dan praktik yang sudah diterima oleh umum karena kegunaannya dan kelogisannya. Dalam proses akuntansi, seorang akuntan harus menjalankannya sesuai standar akuntansi yang berlaku.

Tujuan standar konsistensi adalah memberikan jaminan bahwa jika daya banding laporan keuangan diantara dua periode dipengaruhi secara material oleh perubahan prinsip akuntansi, auditor akan mengungkapkanperubahan tersebut dalam laporan audit. Standar akuntansi keuangan (sak) merupakan hasil perumusan komite prinsipil akuntansi indonesia pada tahun 1994 menggantikan prinsip akuntansi indonesia tahun 1984. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material.

Standar ini adalah patokan penyusunan, pencatatan, penyajian, dan perlakuan laporan keuangan, agar informasi keuangan yang dihasilkan, relevan bagi pengguna laporan. Standar akuntansi keuangan (sak) adalah metode dan format baku dalam penyajian informasi laporan keuangan suatu kegiatan bisnis. Catatan akuntansi yang baik tidak hanya diperlukan untuk proses standar audit saja, namun juga untuk keperluan bisnis yang lain misalnya pengajuan kredit pada bank maupun pembayaran pajak.

Pengertian dari standar akuntansi keuangan yaitu prosedur dan format baku didalam penyampaian suatu informasi laporan keuangan daei suatu kegiatan usaha. Standar akuntansi keuangan atau sak adalah suatu panduan yang dijadikan pedoman pokok penyusunan dan penyajian laporan keuangan bagi perusahaan, dana pension maupun unit ekonomi lainnya. Pengantar psak 1 tentang penyajian laporan keuangan telah disahkan oleh dewan standar akuntansi keuangan pada tanggal 19 desember 2013.

Tujuan diadakannya standar akuntansi keuangan yaitu sebagai pedoman standar seputar atraksi apa saja yang harus dicatat, bagaimana cara mencatat berbagai transaksi tersebut, dad bagaimana cara. Psak ini merevisi psak1 tentang penyajian laporan keuangan yang telah diterbitkan pada tanggal 15 desember 2009. Di indonesia, standar akuntansi berkembang menjadi 4 pilar yang disusun dengan mengikuti perkembangan dunia usaha.

Standar ini terdiri atas keraengka konseptual penyusunan dan pengungkapan laporan, standar penyajian laporan keuangan dan standar khusus transaksi syariah seperti mudharabah, murabahah, salam, ijarah dan istishna. Struktur laporan keuangan sesuai standar akuntansi pemerintahan di indonesia dapat dibedakan menjadi lima tingkat: Keuangan, baik laporan keuangan satu entitas maupun laporan keuangan konsolidasian.

Standar akuntansi keuangan, yang selanjutnya disebut dengan sak adalah pernyataan dan interpretasi yang dikeluarkan oleh dewan standar akuntansi keuangan (dsak) dan dewan standar akuntansi. Standar pemeriksaan terdiri dari standar umum, standar pelaksanaan, dan standar pelaporan pemeriksaan yang wajib dipedomani oleh bpk dan/atau pemeriksa. Bank syariah menggunakan dua standar.

Psak digunakan oleh perusahaan (entitas) yang memiliki akuntabilitas publik, baik yang sudah terdaftar di pasar modal, maupun yang masih dalam proses pendaftaran pasar modal.

Implementasi laporan keuangan sesuai SAK ETAP(Standar

Implementasi laporan keuangan sesuai SAK ETAP(Standar

Evaluasi penyajian laporan keuangan Credit Union

Evaluasi penyajian laporan keuangan Credit Union

ContohLaporanKeuanganLabaRugiStandar Zahir

ContohLaporanKeuanganLabaRugiStandar Zahir

10+ Contoh Laporan Keuangan Sederhana, Perusahaan Dll

10+ Contoh Laporan Keuangan Sederhana, Perusahaan Dll

Pemeriksaan Laporan Keuangan

Pemeriksaan Laporan Keuangan

Standar Laporan Keuangan Di Indonesia Seputar Laporan

Evaluasi penerapan Standar Akuntansi Keuangan Entitas

Evaluasi penerapan Standar Akuntansi Keuangan Entitas

Evaluasi penerapan Standar Akuntansi Keuangan Entitas

Evaluasi penerapan Standar Akuntansi Keuangan Entitas

MY NOTES Analisi Rasio Likuiditas, Solvabilitas dan

MY NOTES Analisi Rasio Likuiditas, Solvabilitas dan

Hanna Aulia PERBEDAAN FINANCIAL STATEMENT DAN FINANCIAL

Hanna Aulia PERBEDAAN FINANCIAL STATEMENT DAN FINANCIAL

(PDF) Analisis Penyajian Laporan Keuangan Sektor Ukm

(PDF) Analisis Penyajian Laporan Keuangan Sektor Ukm

Akuntansi Pemerintahan Surat Komite Standar Akuntansi

Akuntansi Pemerintahan Surat Komite Standar Akuntansi

Implementasi laporan keuangan sesuai SAK ETAP(Standar

Implementasi laporan keuangan sesuai SAK ETAP(Standar

Sebutkan Jenis Jenis Data Awal Perusahaan Manufaktur

Sebutkan Jenis Jenis Data Awal Perusahaan Manufaktur

PENYUSUNAN LAPORAN KEUANGAN UMKM BERBASIS آ PENYUSUNAN

PENYUSUNAN LAPORAN KEUANGAN UMKM BERBASIS آ PENYUSUNAN

Comments

Post a Comment